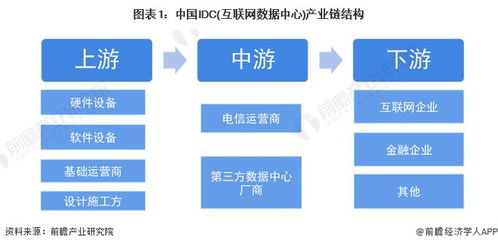

IDC互聯(lián)網數據中心行業(yè)產業(yè)鏈全景梳理及區(qū)域熱力地圖分析

隨著互聯(lián)網、云計算、大數據和人工智能等技術的快速發(fā)展,IDC(互聯(lián)網數據中心)行業(yè)作為數字經濟的核心基礎設施,其產業(yè)鏈布局與區(qū)域分布日益受到關注。本文基于行業(yè)數據與市場調研,對IDC產業(yè)鏈進行全景梳理,并結合區(qū)域熱力地圖,分析互聯(lián)網數據服務的集聚態(tài)勢與未來趨勢。

一、IDC產業(yè)鏈全景梳理

IDC產業(yè)鏈涵蓋上游基礎設施、中游運營服務及下游應用領域,構成完整的產業(yè)生態(tài)。

- 上游環(huán)節(jié):主要包括硬件設備與軟件系統(tǒng)供應商。硬件設備涉及服務器、存儲設備、網絡設備(如交換機、路由器)、電源與制冷系統(tǒng)等;軟件系統(tǒng)則包括數據中心管理平臺、虛擬化軟件及安全解決方案。代表企業(yè)有華為、戴爾、浪潮信息等,其技術迭代與成本控制直接影響IDC服務效率。

- 中游環(huán)節(jié):為核心的數據中心運營與服務提供商,包括基礎IDC服務(機柜租用、帶寬服務)、云計算服務(IaaS/PaaS)、增值服務(數據備份、安全運維)等。國內領先企業(yè)如中國電信、中國聯(lián)通、萬國數據、世紀互聯(lián)等,通過自建或合作模式布局數據中心資源。

- 下游環(huán)節(jié):覆蓋廣泛的互聯(lián)網應用與行業(yè)用戶,包括云計算廠商(如阿里云、騰訊云)、大型互聯(lián)網公司(如字節(jié)跳動、京東)、金融、政務、醫(yī)療等領域。下游需求驅動IDC規(guī)模擴張與技術創(chuàng)新,尤其在5G、物聯(lián)網等新興應用場景下,低延時、高算力需求持續(xù)增長。

二、IDC行業(yè)區(qū)域熱力地圖分析

從全球范圍看,IDC資源集中在經濟發(fā)達、網絡樞紐及政策支持區(qū)域。國內格局呈現“東部引領、中西部追趕”的態(tài)勢。

- 核心熱點區(qū)域:京津冀、長三角、粵港澳大灣區(qū)為國內IDC建設最密集區(qū)域。北京依托政治與經濟優(yōu)勢,集聚大量金融與政務數據中心;上海及周邊地區(qū)受益于國際化業(yè)務與科技創(chuàng)新,成為云計算與互聯(lián)網企業(yè)布局重點;廣東憑借數字經濟規(guī)模與粵港澳合作,IDC容量持續(xù)領先。這些區(qū)域電力供應穩(wěn)定、網絡基礎設施完善,且人才與資本高度集中。

- 新興潛力區(qū)域:中西部省份如貴州、重慶、內蒙古等地,憑借氣候涼爽、能源成本低等優(yōu)勢,吸引大型數據中心項目落地。例如貴州依托“東數西算”工程,成為國家算力樞紐節(jié)點之一;內蒙古則利用豐富的風電與光伏資源,發(fā)展綠色數據中心集群。

- 國際對比:北美(尤其是美國)和亞太(如新加坡、日本)仍是全球IDC投資熱點。中國企業(yè)積極出海,在“一帶一路”沿線布局節(jié)點,以支持跨境數據服務。

三、行業(yè)趨勢與挑戰(zhàn)

未來,IDC行業(yè)將呈現規(guī)模化、綠色化與智能化趨勢。一方面,“東數西算”工程推動全國一體化大數據中心體系構建,優(yōu)化資源分配;另一方面,PUE(電源使用效率)指標趨嚴,液冷技術、可再生能源應用成為降碳關鍵。同時,邊緣計算興起帶動中小型數據中心在城域層面擴展。

行業(yè)也面臨能耗管控、數據安全合規(guī)及區(qū)域競爭加劇等挑戰(zhàn),需通過政策引導與技術升級實現可持續(xù)發(fā)展。

IDC作為互聯(lián)網數據服務的基石,其產業(yè)鏈協(xié)同與區(qū)域優(yōu)化將深度賦能數字中國建設。企業(yè)需把握技術演進與市場動向,在熱力圖中找準定位,以實現高效、綠色與安全的服務交付。

如若轉載,請注明出處:http://m.bpko.cn/product/1.html

更新時間:2026-06-07 17:59:45